Descontos devem começar na folha de março

REG/REPLAN NÃO SALDADO

O Conselho Deliberativo da FUNCEF aprovou, na sexta-feira (26/1), o plano de equacionamento 2016 do REG/Replan Não Saldado, que deve ser implementado em março de 2018, dependendo dos trâmites na patrocinadora e da manifestação da Secretaria de Coordenação e Governança das Empresas Estatais (SEST).

Com prazo de 240 meses, a cobrança observará a proporção contributiva atribuída à patrocinadora, de um lado, e aos participantes e assistidos de outro, sendo não paritária para este último grupo. Apesar dos esforços da Fundação e de ampla discussão sobre a questão (paridade com os assistidos), não houve reversão do posicionamento da CAIXA e da Previc.

As taxas extraordinárias foram definidas de acordo com as faixas de salários de participação para os ativos e benefícios efetivos FUNCEF (sem incidência sobre o INSS) para os assistidos (aposentados e pensionistas). Ou seja, são calculadas nos mesmos moldes e critérios das faixas de contribuição atuais.

A implantação do plano de equacionamento 2015 da modalidade Não Saldada, aprovado previamente, igualmente deve ocorrer em março de 2018. Detalhes podem ser obtidos em área específica do site da Fundação, clicando aqui.

As taxas estabelecidas dos equacionamentos de 2015 e 2016 serão revistas anualmente em função de alteração na composição da massa de participantes, resultados dos planos e hipóteses atuariais, entre outros.

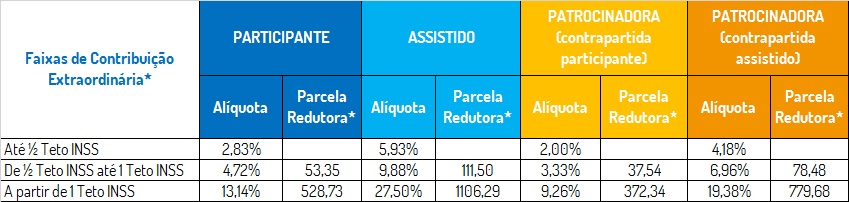

Equacionamento integral 2016

Em convergência com as estratégias adotadas para reduzir as perspectivas de deficits futuros e garantir a sustentabilidade do REG/Replan, a FUNCEF aprovou o equacionamento integral do deficit do exercício de 2016.

As taxas extraordinárias serão cobradas por 240 meses, conforme as alíquotas abaixo.

*As faixas e parcelas redutoras variam em função do Teto do INSS em vigor.

Exemplo de cálculo da contribuição extraordinária

Para mostrar como se usa a tabela para calcular a contribuição extraordinária, vamos tomar como exemplo um participante ativo com salário de R$ 6 mil e o atual teto de R$ 5.645,80 do INSS. São apenas dois passos:

1º passo

Aplique a alíquota correspondente à sua faixa salarial à sua faixa salarial. No exemplo em questão, seria de 8,75% sobre os R$ 6 mil, ou R$ 525.

2º passo

Deduza do valor da alíquota o valor indicado como “Parcela Redutora” na tabela. O participante deste exemplo faria o seguinte cálculo:

R$ 6 mil x 8,75% = R$ 525

R$ 525 – R$ 351,88 = R$ 173,12

Neste caso, a cobrança efetiva de R$ 173,12 corresponde a 2,89% do salário de R$ 6 mil, valor inferior ao apontado para a faixa 3.

A mesma metodologia deve ser aplicada ao equacionamento de 2015. O efetivo valor de cobrança que será sempre inferior àquele dado pelas linhas da tabela para salários superiores a ½ teto do INSS.

Equacionamento pelo valor mínimo 2015

A decisão da FUNCEF foi a de equacionar o montante mínimo legalmente permitido, com prazo de cobrança de 237 meses e as seguintes alíquotas:

*As faixas e parcelas redutoras variam em função do Teto do INSS em vigor.

Por conta o tempo decorrido desde a data-base da sua deliberação, as taxas de contribuições extraordinárias do equacionamento 2015 serão recalculadas na Avaliação Atuarial de encerramento do exercício de 2017, prevista para ocorrer até março de 2018, e os novos cálculos devem começar a valer em abril.

REG/REPLAN SALDADO

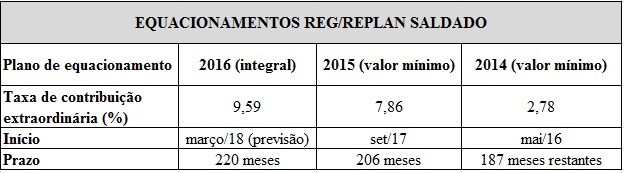

Equacionamento integral 2016

A taxa de contribuição extraordinária será de 9,59% pelo prazo de 220 meses, incidindo sobre os benefícios saldados atualizados/projetados.

O pagamento da contribuição extraordinária será paritário, ou seja, dividido entre participantes e assistidos e patrocinadora.

Como o trâmite inclui apreciação e manifestação pela CAIXA e a Secretaria de Coordenação e Governança das Empresas Estatais (SEST), a expectativa é de que esta cobrança comece na folha de março de 2018.

A FUNCEF tomou a decisão inédita de equacionar integralmente o deficit acumulado registrado em 2016, como parte de uma nova estratégia para a recuperação do REG/Replan.

O objetivo é garantir a sustentabilidade dos planos da Fundação em meio a um novo cenário econômico criado com o menor patamar histórico dos juros básicos (Selic) e pôr fim à perspectiva de equacionamentos futuros (para conhecer a estratégia em detalhes, clique aqui).

A taxa de contribuição extraordinária 2016 será recalculada anualmente a cada avaliação atuarial, que leva em consideração alterações na composição da massa de participantes, resultados dos planos e hipóteses atuariais, entre outros.

As alíquotas de 2014 e 2015 serão revistas no encerramento do exercício de 2017, o que ocorrerá até março deste ano. Caso o estudo conclua pela alteração, o novo percentual deve entrar em vigor em abril de 2018.

FONTE: Comunicação Social da FUNCEF